三井住友カード(NL)は年会費永年無料で対象コンビニ・飲食店での還元率が最大10%になる人気カードです。ただ、すべての人に向いているわけではありません。この記事では、申し込む前に「自分に合っているか」を確認できるよう、向いていない人の特徴を6つのポイントで整理します。代わりに選ぶべきカードや、逆に向いている人の特徴も合わせて解説しますので、ぜひ最後まで読んでみてください。

- どこでも高い還元率(1%以上)でポイントを貯めたい人

- ネットショッピングを頻繁に利用する人(カード番号確認に手間がかかる)

- トラブル時に電話サポートにすぐつながりたい人

- 高額商品購入時にショッピング補償を重視する人

- 国内旅行に頻繁に行く人(国内旅行傷害保険が初期設定では付帯しない)

- JCBやアメリカン・エキスプレスブランドで支払いたい人

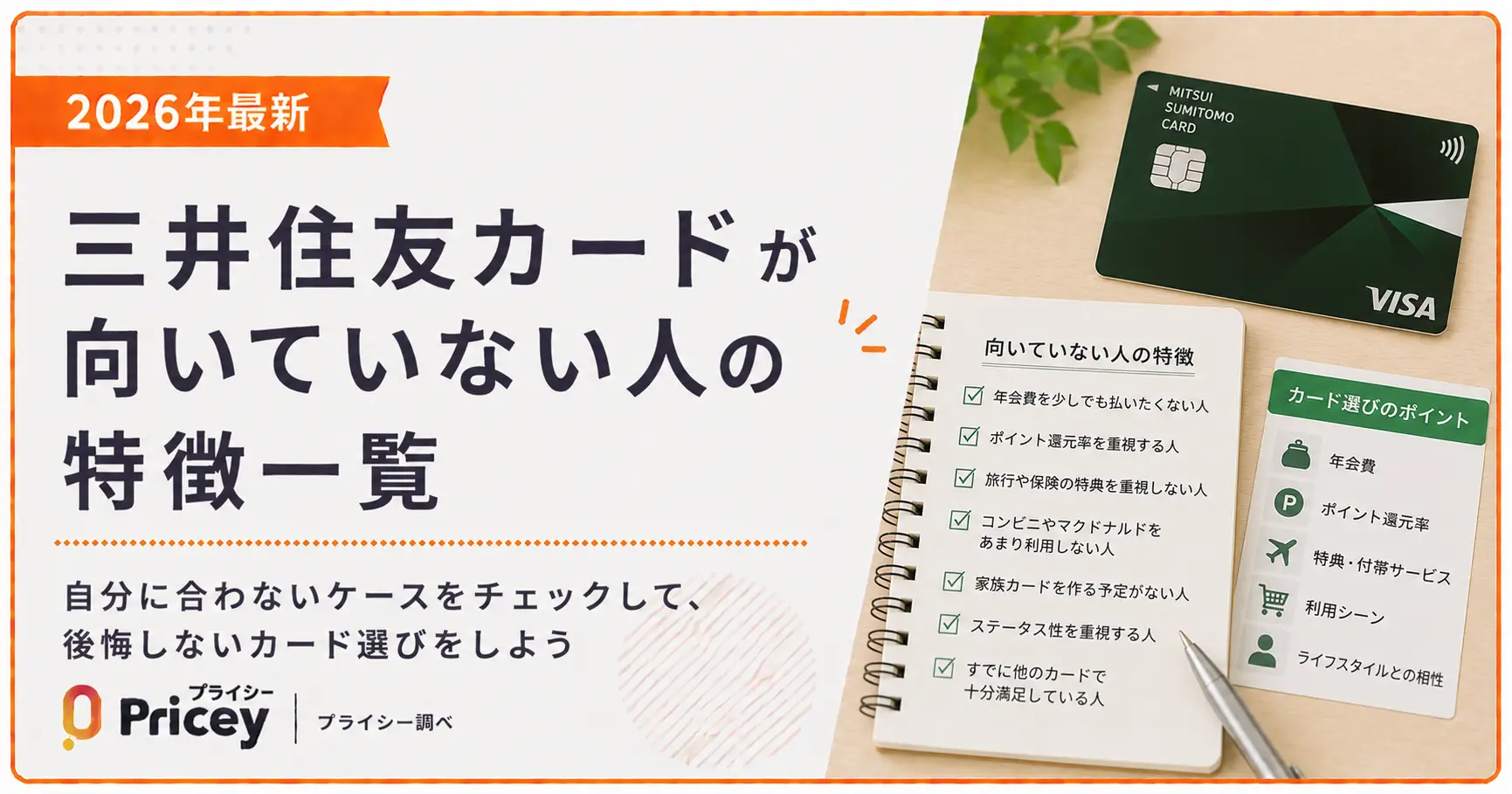

三井住友カード(NL)が向いていない人の特徴

三井住友カード(NL)は「対象コンビニ・飲食店でのスマホタッチ決済」で力を発揮しますが、それ以外のシーンでは物足りなさを感じることがあります。以下の6つの特徴が自分に当てはまるかどうか、順番に確認してみてください。

①どこでも高い還元率でポイントを貯めたい人

三井住友カード(NL)の基本ポイント還元率は0.5%(200円=1ポイント)です。セブン-イレブンやローソン、マクドナルドなど対象店舗でスマホのタッチ決済を使えば最大7〜10%になりますが、それ以外の一般加盟店(スーパー、百貨店、ガソリンスタンド等)ではこの0.5%が適用されます。

そもそも対象コンビニ・飲食店をほとんど利用しない方にとっては、三井住友カード(NL)の最大の強みである「最大10%還元」の恩恵がほぼ受けられません。スーパーや薬局、百貨店など対象外の店舗がメインの方は、実質0.5%カードとして使い続けることになります。

年間の総利用額の多くが対象店舗以外での支払いなら、他のカードと比べてポイントが貯まりにくいと感じることがあるでしょう。たとえばリクルートカードの基本還元率は1.2%なので、対象店舗以外での利用が多い方はリクルートカードの方が効率的にポイントを貯められます。

💡 年間でどのくらい差が出る?

年間30万円を一般加盟店で使う場合、還元率0.5%では1,500ポイント、1.2%では3,600ポイントになります。年間で2,100ポイント(円相当)以上の差が生まれます。

②ネットショッピングをよく使う人

三井住友カード(NL)はナンバーレス(NL)カードのため、カードの表面・裏面にカード番号が印字されていません。ネットショッピングでカード番号の入力が必要な場面では、Vpassアプリを開いてカード番号を確認する手順が必要になります。

楽天市場やAmazon、Yahooショッピング等を日常的に利用する方にとっては、この手順が毎回の小さなストレスになることがあります。番号がカードに印字されているタイプを好む方には少し不便かもしれません。

💡 回避策もあります

Google Pay・Apple Payに紐づけてトークン決済を使えば、カード番号入力を省略できます。ただし、すべてのネットショップでこの方法が使えるわけではない点は注意が必要です。

③サポートに電話ですぐつながりたい人

三井住友カード(NL)は年会費無料カードということもあり、コールセンターへの電話が繋がりにくいとの声があります。「なかなか電話が繋がらなかった」「待ち時間が長い」といった体験談はネット上でも散見されます。サポート体制はVpassアプリやSMSでの対応が中心で、電話よりもデジタルチャネルを重視した設計です。

カード紛失・不正利用などトラブル発生時に、すぐ電話で人と話して解決したいという方には物足りなさを感じる可能性があります。スマホ操作に不慣れな方も、デジタル中心のサポート体制が合わないと感じることがあるでしょう。

④高額商品購入時にショッピング補償がほしい人

三井住友カード(NL)には、公式サイトに明記の通りお買物安心保険(ショッピング補償)が付帯していません。カードで購入した商品が破損・盗難にあった場合の補償が受けられないため、家電や高額なアウトドア用品など、破損リスクのある商品を購入する機会が多い方には不向きです。

同じ三井住友カードシリーズでも、ゴールド(NL)にはショッピング補償(年間300万円まで)が付帯しています。高額商品の購入をよくする方は、ゴールド(NL)へのアップグレードも検討してみましょう。

⑤国内旅行に頻繁に行く人

三井住友カード(NL)の初期設定では「旅行安心プラン」(海外旅行傷害保険:最高2,000万円、利用付帯)が設定されています。一方、国内旅行傷害保険は初期設定では付帯しておらず、「選べる無料保険」で別プランに切り替える必要があります。

新幹線・飛行機を使って国内旅行に頻繁に行く方は、国内旅行保険が自動付帯しているカードの方が安心かもしれません。

⚠️ 「選べる無料保険」は1プランのみ選択可能

三井住友カード(NL)の「選べる無料保険」は7つのプランから1つを選ぶ仕組みです。国内旅行保険プランに切り替えると、海外旅行保険プランは使えなくなります。海外・国内どちらの旅行も多い方は、どちらを優先するか慎重に考える必要があります。

⑥JCBやアメリカン・エキスプレスブランドで支払いたい人

三井住友カード(NL)の国際ブランドはVisaとMastercardの2種類のみです。JCBやアメリカン・エキスプレスは選択できません。

JCBは国内での優待施設が充実しており、特にJCBオリジナルシリーズパートナー(Amazon・スターバックス等)での高還元が魅力です。アメリカン・エキスプレスは空港ラウンジや旅行サービスが充実しています。これらのブランド特典を活かしたい方には、三井住友カード(NL)は向いていません。

向いていない人が代わりに選ぶべきカード

三井住友カード(NL)が向いていないとわかった方に、目的別のおすすめ代替カードを紹介します。「向いていない理由」に合わせてカードを選ぶのが、自分にとって最もメリットの大きい1枚を見つける近道です。

高還元率重視 → リクルートカード・JCBカードW

| カード | 年会費 | 基本還元率 | ショッピング保険 | 対象者 |

|---|---|---|---|---|

| リクルートカード | 永年無料 | 1.2% | 年間200万円まで | 全員 |

| JCBカードW | 永年無料 | 1.0%〜(最大10.5%) | なし | 39歳以下のみ |

どこでも高い還元率を求めるなら、基本還元率1.2%のリクルートカードが最有力です。年会費は永年無料で、ショッピング保険(年間200万円まで)も付帯しています。リクルートポイントはPontaポイントやdポイントに交換できるため、使い道にも困りません。

39歳以下の方なら、JCBカードWも有力な選択肢です。JCBオリジナルシリーズパートナー(Amazon、スターバックスなど)で最大10.5%の高還元になり、JCBブランドの国内優待施設も利用できます。年齢制限(18歳以上39歳以下)があるので、まだ申し込める年齢の方はぜひ検討してみてください。

保険・補償重視 → 三井住友カード ゴールド(NL)

ショッピング補償や手厚い保険を重視するなら、同じ三井住友カードシリーズのゴールド(NL)へのアップグレードを検討しましょう。

- 年会費:5,500円(税込)※年間100万円利用で翌年以降永年無料

- 基本還元率:0.5%(対象コンビニ・飲食店で最大7%)

- お買物安心保険:年間300万円まで

- 海外旅行傷害保険:最高2,000万円

- 空港ラウンジ:国内主要空港・ハワイ無料

- 継続特典:年間100万円利用で毎年10,000ポイント

- SBI証券クレカ積立還元率:1.0%

年間100万円以上使えば実質年会費無料になり、毎年10,000ポイントの継続特典も受け取れます。ショッピング保険・旅行保険を両立させたい方、SBI証券でのクレカ積立を1.0%還元で使いたい方に特におすすめです。

ポイント経済圏で選ぶ → 楽天カード・dカード

よく利用するサービスの経済圏に合わせてカードを選ぶことも大切な視点です。

| カード | 年会費 | 基本還元率 | 強みとなる経済圏 |

|---|---|---|---|

| 楽天カード | 永年無料 | 1.0%(楽天市場で最低3%) | 楽天市場・楽天モバイル等 |

| dカード | 永年無料 | 1.0% | ドコモユーザー |

楽天市場をよく使う方には楽天カードが王道です。楽天市場での還元率は最低3%で、SPU(スーパーポイントアッププログラム)を活用するとさらに高還元になります。ドコモユーザーならdカードがdポイントをそのまま貯めやすく、日々の利用にフィットしやすいでしょう。

逆に三井住友カード(NL)が向いている人

向いていない人の特徴を整理したところで、三井住友カード(NL)が特に力を発揮する場面も確認しておきましょう。以下の条件に当てはまる方には、非常におすすめできるカードです。

対象コンビニ・飲食店をよく使う人

セブン-イレブン・ローソン・マクドナルド・サイゼリヤ・ガスト・ドトールなど、対象店舗でのスマホタッチ決済で最大7〜10%還元になるのが最大の強みです。毎日のようにコンビニを使う方には、他の高還元カードを大幅に上回るポイントが自然と貯まります。

SBI証券でクレカ積立をしたい人

三井住友カード(NL)はSBI証券のクレカ積立に対応しており、積立額の0.5%のポイントが還元されます。毎月5万円積み立てると年間300ポイント(円相当)が積立と同時に貯まります。年会費ゼロのままポイントを受け取れる点は、積立投資を習慣化している方には大きな魅力です。

年会費無料のサブカードが欲しい人

メインカードを別に持っており、コンビニ・飲食店専用のサブカードとして使いたい方にもぴったりです。年会費が永年無料なので維持コストはゼロ。家族カードも永年無料・人数制限なしで発行できるため、家族全員に配布してコンビニポイントを一か所に集中させることもできます。

よくある質問

年間100万円以上カードを使う方はゴールド(NL)が断然お得です。年間100万円利用で翌年以降の年会費(5,500円)が永年無料になり、毎年10,000ポイントの継続特典も受け取れます。つまり、条件を満たせば実質的にポイントをもらいながら使えるカードになります。年間100万円未満の方、またはまずクレジットカードを試したい方はNLから始めて、利用額が増えたらゴールドに切り替えるのがおすすめです。

必ずしも解約する必要はありません。三井住友カード(NL)は年会費永年無料なので、持っていてもコストはかかりません。対象コンビニ・飲食店専用のサブカードとして残しておき、メインカードを別に作るという使い方が賢明です。また、利用履歴はクレジットヒストリーとして信用情報に蓄積されるため、長く保有し続けることが将来の審査(住宅ローン等)でプラスに働くこともあります。

Oliveフレキシブルペイは三井住友カード(NL)の機能に加え、キャッシュカード・デビットカード機能も1枚にまとめたSMBC総合口座のサービスです。コンビニ・飲食店での高還元は同等ですが、Oliveは三井住友銀行の口座を持っていることが前提となります。またOliveには「クレジット払いモード」「デビット払いモード」「ポイント払いモード」があり、場面に応じて切り替えられます。三井住友銀行ユーザーにはOliveが便利ですが、口座がない方や銀行にこだわりがない方はNLで十分です。

まとめ:三井住友カード(NL)が向いていない人

- ✓どこでも1%以上の高還元を求める人は、リクルートカード(1.2%)の方が効率的です

- ✓ネットショッピングを頻繁に使う人は、ナンバーレスによるカード番号確認の手間に注意しましょう

- ✓電話サポートを重視する人は、デジタル中心のサポート体制に物足りなさを感じる可能性があります

- ✓ショッピング補償が必要な人は、NLには付帯なし。ゴールド(NL)への切り替えを検討してください

- ✓国内旅行が多い人は、「選べる無料保険」で国内保険プランへの切り替えが必要(海外保険と選択式)

- ✓JCB・AMEXを希望する人は、Visa/Mastercardのみのため申し込み不可です

ポイントを使って賢く買い物しましょう

クレジットカードのポイントを最大限活かすには、商品の「安いタイミング」で買うことが大切です。プライシーでは日用品から家電まで、Amazonや楽天など複数ECの価格をまとめてチェックできます。

プライシーを使ってみる